総経費率とは?

投資信託を選ぶとき、よく言われるようにコスト(信託報酬)を比較することが大事です。しかし、投資信託のコストには信託報酬以外にも費用が発生しています。

例えば、信託財産の保管費用、有価証券の売買委託手数料、ファンドが監査を受けるときに監査会社に支払う監査費用など。はっきり言って、『信託報酬から払えよ』と思いますが(笑)、『経費は別途請求いたします』とのことです。

それでは、実際にどれだけの経費を我々が支払うことになるのでしょう?

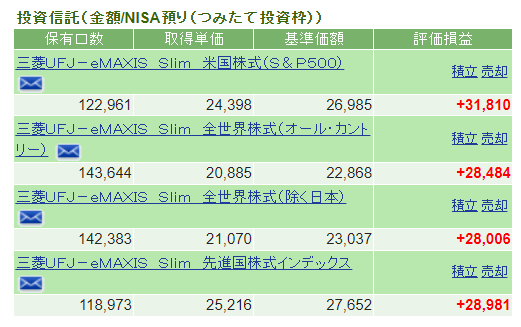

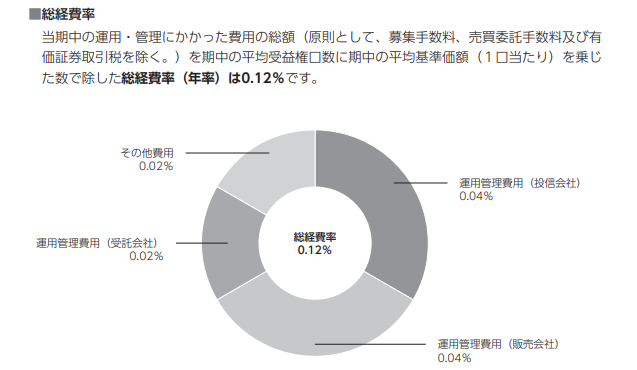

参考:eMAXIS Slim オールカントリー

100万円あたりの費用(合計166円)明細

信託報酬:113円

売買委託手数料:6円

有価証券取引税:15円

その他費用(保管費用など):32円

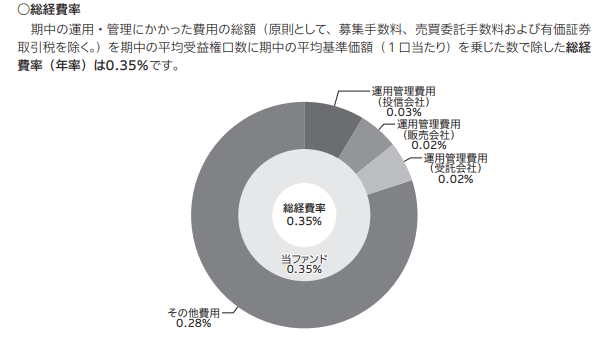

参考:PayPay投信 NASDAQ100インデックス

100万円あたりの費用(合計917円)明細

信託報酬:417円

売買委託手数料:38円

有価証券取引税:0円

その他費用(保管費用など):462円

経費は意外と侮れん

意外と多いと思いませんか?

同じような内容の投信を比較するときは、まず信託報酬を比較するのが大前提。もう一歩踏み込んで、総経費率をしっかり見ることが大事になってきます。

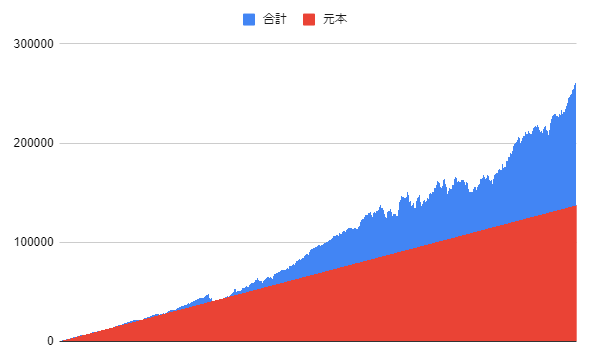

保有中にずーっとかかる費用ですので、長期投資になればなるほど、ボディーブローのように利益を食いつぶしていきます。

商品によっては信託報酬よりも経費の方が高い場合があるよということは、意識しておいた方がいいですね。

投資信託を信託報酬で比較する時代は終わりました。

交付目論見書に総経費率が表記されるように対応が進みつつあります。

運用にかかわる経費は状況によって変わるので、「今年はいくらが経費です」と予め決めておくことができず、これまでは年度毎に発行される運用報告書をめくって、『費用明細』を確かめる必要がありました。

それを投資する前に知らされないのはフェアじゃない。ということで、投資信託協会が「総経費率も目論見書に載せよう」と働きかけた結果、対応が進みつつあります。

投資信託、真のコストを知る 「総経費率」比較しやすく - 日本経済新聞

交付目論見書は投資信託を買うときに、必ず読まされるあのパンフレットです。

ただし、総経費率はその年度毎に変わります。なので初年度にはわかりません。なので新規募集の投資信託では表記されません。

また運用状況によるということは、来年も同じようになるわけではありません。去年は安かったのに今年は高いということが無きにしもあらず。

それでも「信託報酬は安いのに経費かかりすぎ」な地雷投信を見分けるのには有効です。

ちょっと注意:総経費率には『原則として、募集手数料、売買委託手数料および有価証券取引税を含みません。』

総経費率をみれば、投資信託の保有にいくらかかったか一目瞭然じゃん!と思っていたのですが、売買委託手数料や有価証券取引税が含まれないことには少し注意が必要です。総経費率は『参考情報』という位置づけのようです。

実際にいくら払ったのかを正確に確認したい場合は、やはり運用報告書をしっかり読む必要があります。

投資家がしっかり経費を意識することは、運用会社の無駄遣いに対するけん制にもなります。同じ投資対象であっても、実力ある運用会社ならしっかり経費を抑えてくることでしょう。運用会社の力量を図る試金石にもなります。実力のある運用会社を見極めて、お得に運用していきましょう。