NISAで1億円を受け取りたいなら、元本は3000万円でいい。

上昇相場で浮かれ気味

今日2月13日は、NISAの日らしいです。NISA口座は2136万口座に達し、旧制度の3倍の勢いで資金が流入しているようです。ほとんどがオルカンやS&P500の投信が買われています。買えば上がる、上がるから買う。といった感じですね。

まだ今年の投資枠を全額埋められていないのですが、年初からの一方的な上昇にちょっと戸惑いを覚えております。

私の目標はNISAで1億円作ることですが、元本が1億円になるまでは時間が長くかかることが予想され、とてももったいないと感じます。資産運用は『使ってこそゴール』です。人生一度きりで、時間はかえってきません。目標は取り崩しを含めて1億円だと考えています。

取り崩しの条件

私の前提条件は、毎月20万円×40年=9600万円 というのが大雑把なイメージです。40代前半から取り崩し始め、80代前半で無くなる。まあその後は年金やらでなんとかなるか、寿命が先に来るかでしょう。

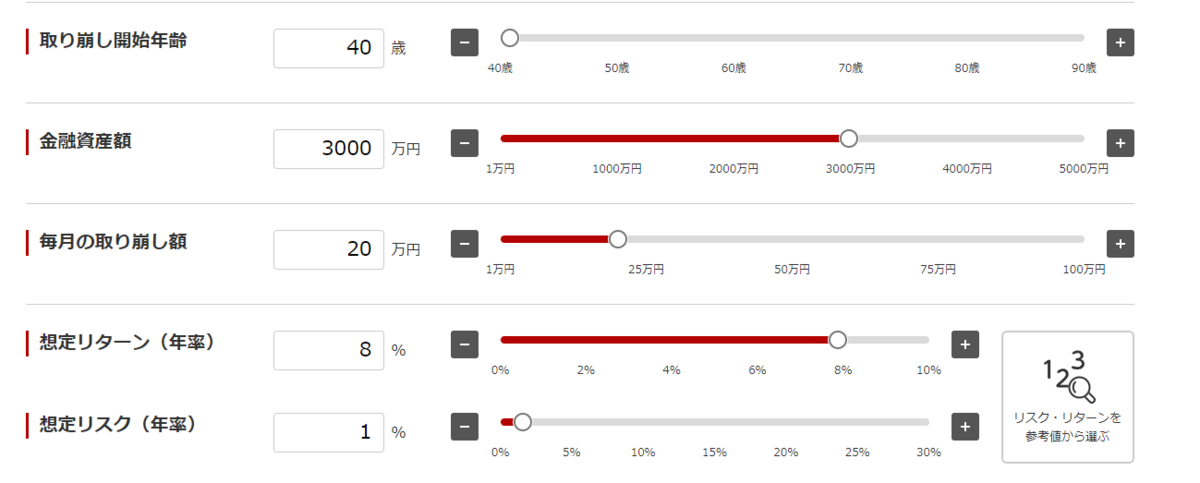

では、運用しながら40年間毎月20万円を取り崩すのに必要な元本はいくらなのか?

三菱UFJアセットマネジメントのサイトを使ってシミュレーションしてみました。

運用利回りは8%を想定しました。

これは、S&P500指数の30年~50年の超長期の利回りが8~10%(インフレ調整前)であることを考慮し、長期的に期待できる利回りとして設定しました。

話が前後しますが、20万円というのは、自分が最低限不自由なく暮らせる金額に少し色を付けています。

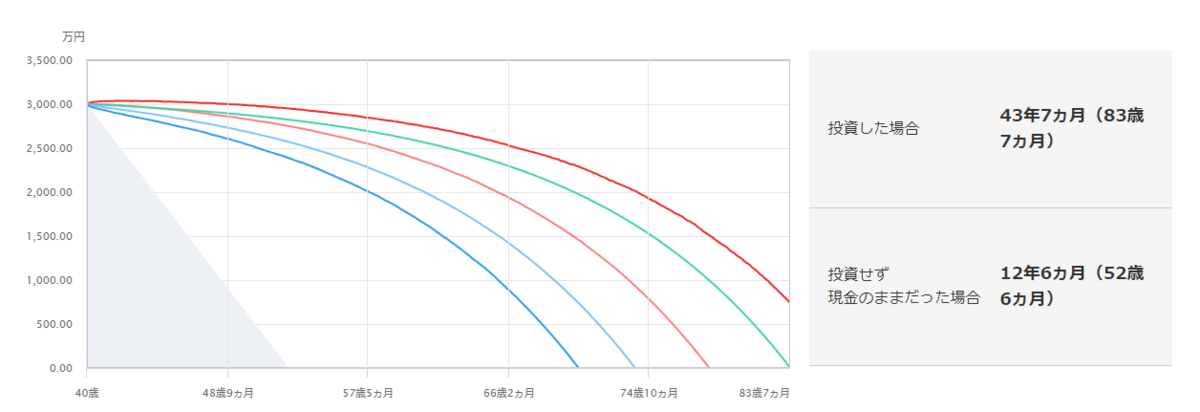

どうやら元本が3000万円あれば、43年7か月×20万円=1億1300万円が、さほど無理な運用をしなくても得られるようです。

NISAで1億は難しいのか?

ひとまずNISAで元本3000万円を一つのゴールとして設定することにしました。安定的に利益を得られるポートフォリオで3000万円を組み立てるのが目標です。

NISAの生涯投資枠は1800万円なので、1.67倍にすればいいのですがどうでしょうか?

ちなみに、今日の日経平均は38,000円ぐらいなので、1.67で割ると22,754円。これは約3年前の株価です。

S&P500指数なら今が約5000ポイントぐらいなので、1.67で割ると2994。これも約3年前、コロナショックから回復してきた位の株価です。

元本が3000万になれば、そのあと40年取り崩せばいいのでNISAで1億、意外と簡単じゃない?と思ってしまいます。

まさかがあると心得る

NISAへの投資期間は最短で4年ちょっと。4年後どうなっているでしょうか?

このペースだとNISA口座だけで、1億円なんて簡単では?と錯覚してしまいそうですが、まさかの事態は、よく考えておかねばなりません。金融不安とか大恐慌になれば『株価は10年回復しないこともある』のが相場の歴史です。

リーマンショックは5年、世界恐慌だと25年も元の株価に回復するのにかかっています。

相場がいいので浮かれ気味になってしまい、欲の皮が突っ張っていると足元を掬われます。期待半分、用心半分、冷静に粛々と自分のペースを守っていきなさい。と自分に言い聞かせています。

辰巳天井といい、相場の格言でも株価が天井をつけやすいと言われているそうです。言い換えれば、再来年あたりから下がると・・・

そういう時こそ、自分の投資の目的を思い出して『欲に溺れない』ことが大事だと考えます。