NISAがはじまってから約1ヵ月。

つみたて投資枠で投資したインデックス投信の運用状況の報告です。

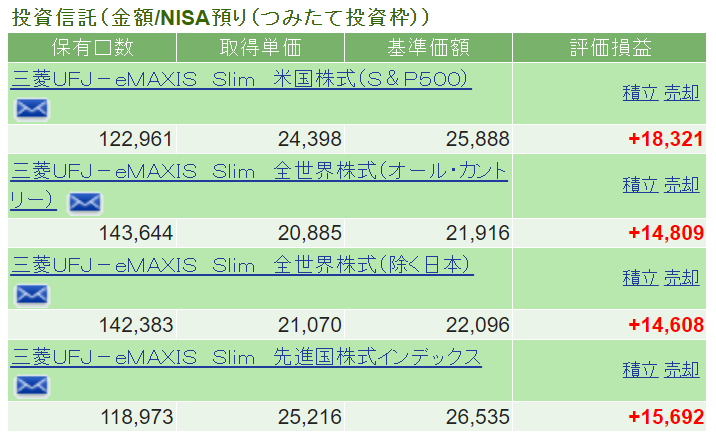

つみたて枠では4つのインデックス投信を30万円づつ年初に購入しました。

結果はこちら。

・eMAXIS Slim S&P500(米国株)⇒106.1%(1位)

・eMAXIS Slim 全世界株式(オルカン)⇒104.9%(3位)

・eMAXIS Slim 全世界株式(日本除く)⇒104.9%(4位)

・eMAXIS Slim 先進国株式⇒105.2%(2位)

利益率で見ると約1.2%、金額でみると約4,000円の違いが生まれました。これを大きいとみるかは人によるかと思いますが、私個人としては1月でこれだけの違いがあるのは無視できないなぁと感じています。

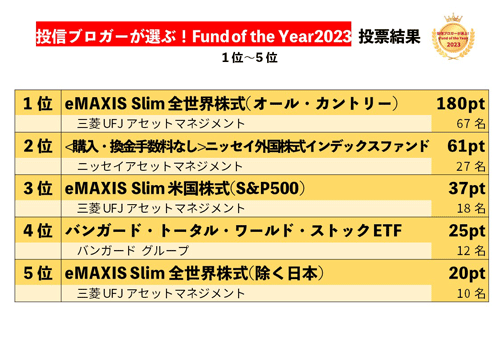

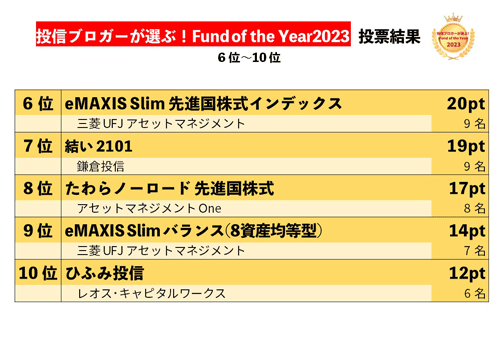

これらの投信は本当に『王道』のものばかりですから、先日発表された『Fand of the year 2023』でもこれらの投信は高い評価を得ているわけですが、必ずしも人気のものがパフォーマンスがよかったわけではありません。

・1位:eMAXIS Slim 全世界株式(オルカン)⇒1月の運用成績3位

・3位eMAXIS Slim S&P500(米国株)⇒1月の運用成績1位

・5位eMAXIS Slim 全世界株式(日本除く)⇒1月の運用成績4位

・6位eMAXIS Slim 先進国株式⇒1月の運用成績2位

1月でこれだけの運用成績の違いが生まれた理由を考えると『米国・日本の好調』と『中国株の弱さ』があると思います。欧州株はここ1ヵ月は横ばいといったところです。

年初から米国株の勢いは止まらず、『史上最高値』を更新する場面も多かったです。また日本株についても『バブル後最高値更新』と景気のいい声が聞こえてきます。

一方中国は、不動産バブル崩壊・若者の失業と30年前の日本の二の舞か?という不安な意見が多く、株価の見通しは一面悲観的です。もしかしたら数十年低迷するかもしれません。

しかし、楽観も悲観も永久には続きません。破竹の勢いの米国株・日本株も将来調整に入るでしょうし、中国株も過去の日本と同じように失われた30年に突入したとしても、超長期的には株価は復活するんではないかと思います。

『どれを買っても正解』といわれる王道のインデックス投資信託でさえ、たった1ヵ月で1.2%も運用成績の違いが生まれました。長期投資を考えた時、結局は取り崩すときの運用成績が重要です。取り崩しも一気に行うわけではないですから、将来最も儲かっている投信から取り崩していけばいいのです。

もちろん、「オルカン一つ買っていれば、何も考えなくていいよ。」という声もあるかと思いますが、『今は米国株が強いんだな』『今は新興国が好調だな』と世界経済の潮流を感じられて楽しいと思います。